يعتبر اعداد المقاربة البنكية امرا ضروريا في المحاسبة و الهدف من اعدادها تبرير الفرق الموجود بين الرصيد البنكي الظاهر في كشف الحساب البنكي لفترة ما و الرصيد الظاهر في حساب البنك لدى المؤسسة.(ح/512).

ففي حالة وجود اختلاف بين رصيدي الحسابين هذا دليل على وجود عمليات محاسبية لم تسجل بعد عند احد الطرفين المؤسسة او البنك و التي يجب تسجيلها لحصول على توازن في المقاربة.

كيفية اعداد المقاربة البنكية :

اولا نستخرج دفتر الاستاذ للحساب البنكي 512xxx لفترة زمية معينة في الغالب تكون شهر واحد.

ثانيا نستخرج كشف الحساب البنكي لنفس الفترة الزمنية.

ثالثا التاكد من ان الرصيد بداية الفترة للحساب 512 هو نفسه الظاهر في المقاربة السابقة.

التاكد من ان الرصيد البنكي لبداية الفترة في الكشف البنكي هو نفسه المسجل في المقاربة السابقة.

رابعا التاكد من ان العمليات المحاسبية الظاهرة في مقاربة السابقة قد تم تسجيلها في الكشف البنكي للفترة الجديدة

خامسا نقو م بمقارنة المبالغ في دفتر الاستاذ لحساب 512 مع مبالغ الكشف البنكي لنفس الفترة و ذلك بو ضع علامات على المبالغ المتشابهة لتسهيل عملية المقارنة، و بعد الانتهاء من المقارنة من الممكن ان نجد مبالغ غير معلمة في كلا الطرفين او احدهما.

للعلم ان المبالغ المسجلة في الكشف البنكي تكون معكوسة الاتجاه اي ان مبلغ مدين في الحساب 512 يكون دائن في الكشف البنكي

في هذه المرحلة يجب على المحاسب الانتباه الى المبالغ التشابهة اذا كانت لنفس العملية عند كلا الطرفين و الانتباه الى الارقام بعد الفاصلة

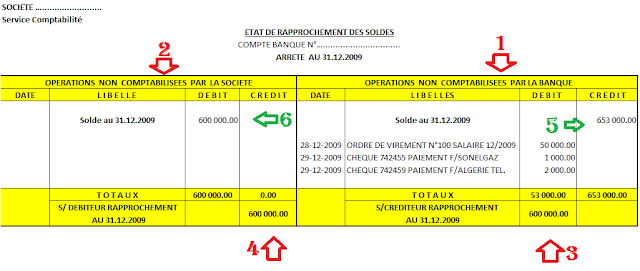

سادسا انشاء جدول المقاربة كما في الصورة التالية ويجب ان يحتوي على البيانات الاتية :

و من الافضل استعمال EXEL في اعداد جدول المقاربة

كيفية اعداد المقاربة البنكية

كيفية اعداد المقاربة البنكية

كما في الصورة ينقسم جدول المقارنة الى قسمين قسم خاص بعمليات البنك ( رقم 01 في الصورة) و قسم خاص ب عمليات

المؤسسة (رقم 02).

نسجل رصيد اخر الفترة للكشف البنكي في الجزء الاول (رقم 05)

نسجل رصيد حساب 512 في الجزء الثاني (رقم 06)

نسجل العمليات التي لم تظهر في الكشف البنكي اسفيل رصيد كما في الصورة

اذا كان هناك عمليات ظاهرة في الكشف البنكي و غير مسجلة فيجب تسجيلها في المحاسبة و بذلك تظهر الجهة الخاصة بالمؤسسة خالية من اي مبالغ.

يجب ان يتساوى الرصيدين كما في الشكل رقم 03 و 04 حيث يكون رصيد ح/512 مدين و رصيد البنكي دائنا،و حالة عدم التساوي يجب اعادة اعداد المقاربة و البحث عن الخلل فيها.

سابعا الامضاء على المقاربة من طرف المحاسب و الاحتفاظ بها لاعداد المقاربة الاتية .

ان الاختلالات في المقاربة سببه غالبا ما يلي:

اخطاء من طرف البك او المحاسب في تسجيل مبالغ الشيكات و التحويلات؛

تسجيل نفس العملية المحاسبية مرتين او اكثر؛

تسديد بواسطة شيك لم تقدم بعد للتحصيل من طرف المستفيد؛

المصاريف البنكية التي تقتطع من طرف البنك في اخر الفترة؛

يجب على المحاسب الحرص على اعداد المقاربة البنكية بشكل دوري لتصحيح الاخطاء سواء في التسجيلات المحاسبية او الاخطاء لدى البنك.

لتحميل جدول المقاربة بصيغة EXEL اضغط الرابط في الاسفل

يمكنكم الاطلاع على موضوع حول كيفية كتابة الشيك و نصائح لتجنب رفضه في البنك من هذا

الرابط.

نتمنى ان يكون الموضوع مفيدا ،اذا كان هناك اي تصحيح او اقتراح لا تتردد في ارساله او وضعه في التعليقات و شكرا.

المصدر موقع

https://compta-213.com